Gesetzliche Rente: Stabilisierung zahlt sich für alle aus

Eine langfristige Stabilisierung des Rentenniveaus, wie sie im Rentenpaket II vorgesehen war, würde allen Menschen der Geburtsjahrgänge bis 2010 eine bessere Rendite ihrer Rentenbeiträge bescheren.

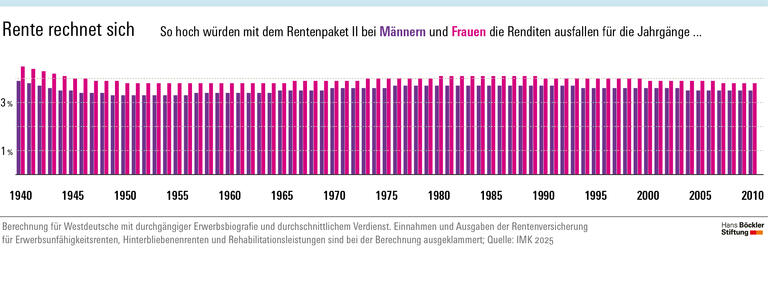

Das vom Bundeskabinett im vergangenen Mai beschlossene, aber nicht mehr umgesetzte Rentenpaket II hätte das Rentenniveau langfristig stabilisiert. Die sogenannte interne Rendite würde bei einer Stabilisierung für Frauen der Geburtsjahrgänge ab 1942 und für Männer ab 1945 steigen. Das heißt: Alle heute Erwerbstätigen sowie junge Menschen, die aktuell kurz vor dem Eintritt ins Berufsleben stehen, und ein wesentlicher Teil der heutigen Rentnerinnen und Rentner erhielten im Verhältnis zu ihren Beiträgen mehr Rente. Das zeigen neue Berechnungen des IMK, die sich auf die Geburtsjahrgänge bis 2010 beziehen.

Je nach Geburtsjahr und Geschlecht liegen die internen Renditen bei einer Stabilisierung des Rentenniveaus bei 3,3 bis 4,1 Prozent. Das sind bis zu 0,2 Prozentpunkte mehr als ohne Stabilisierung durch das Rentenpaket II. Am stärksten steigt die interne Rendite für Versicherte, die von den frühen 1960er- bis zu den frühen 1980er-Jahren geboren wurden. Bisher bekommen die Jahrgänge bis 1970 pro eingezahltem Euro etwas weniger heraus als der Durchschnitt. Das wäre durch die Reform teilweise ausgeglichen worden. Bei den ältesten und den jüngsten Geburtsjahrgängen wäre der Renditen-Effekt der Stabilisierung zwar geringer, aber dennoch positiv.

Newsletter abonnieren

Alle 14 Tage Böckler Impuls mit Analysen rund um die Themen Arbeit, Wirtschaft und Soziales im Postfach: HIER anmelden!

Quelle: HBS

Angesichts der Ergebnisse sei die These nicht haltbar, eine Stabilisierung des Rentenniveaus würde jüngere Generationen benachteiligen, schreiben die Forschenden João Domingues Semeano, Sebastian Dullien, Camille Logeay und Ulrike Stein. „Die Zahlen zeigen, dass sich die Mitgliedschaft in der umlagefinanzierten Rentenversicherung lohnt, denn sie wirft für alle betrachteten Jahrgänge ordentliche Renditen ab, die spürbar über der erwarteten Inflation liegen. Das gilt ausdrücklich auch für die Jungen. Eine Stabilisierung des Rentenniveaus verbessert das Verhältnis zwischen individuellen Beiträgen und daraus erwachsenden Renten sogar weiter“, fasst Sebastian Dullien, der wissenschaftliche Direktor des IMK, die Ergebnisse zusammen. „Davon profitieren ebenfalls alle derzeit erwerbstätigen oder noch nicht erwerbstätigen Geburtsjahrgänge bis ans Ende unseres Simulationszeitraums. Denn die höheren künftigen Rentenauszahlungen bringen ihnen unter dem Strich mehr, als sie die künftig höheren Beiträge kosten.“

Eine realistische Betrachtung relativiere auch die Zahlungen aus dem Bundeshaushalt an die Rentenkasse, so Dullien. Zieht man die Regierungsprojektionen zu den Bundeszuschüssen und Projektionen zur Entwicklung des Bruttoinlandsprodukts (BIP) heran, so bleibe der Anstieg auch bei einer Stabilisierung wie im Rentenpaket II vorgesehen sehr moderat: Von 2020 bis 2035 stiegen die Bundeszuschüsse von 2,2 Prozent auf 2,4 Prozent des BIP. Relativ zur Wirtschaftsleistung lägen die Zuschüsse zur Rentenversicherung damit 2035 niedriger als beispielsweise 2003. Damals waren es 2,8 Prozent des BIP. „Ein relevantes Haushaltsproblem für den Bund lässt sich aus diesem Anstieg nicht erkennen“, so Dullien.

Der Beitragssatz zur gesetzlichen Rentenversicherung steigt nach den IMK-Simulationsrechnungen ähnlich stark wie in den Berechnungen der Bundesregierung von derzeit 18,6 Prozent auf 22,4 Prozent im Jahr 2035. Danach bleibt der Satz bis zur Mitte des Jahrhunderts konstant, um anschließend wieder leicht zu steigen. Grund ist vor allem die zunehmende Lebenserwartung der Bevölkerung, die dazu führt, dass Rentnerinnen und Rentner über eine längere Zeit Zahlungen erhalten als frühere Generationen – und damit in der Summe einen höheren Betrag. Übrigens ein Effekt, der völlig unabhängig von der Frage ist, ob die Renten im Umlage- oder Kapitaldeckungsverfahren finanziert werden.

João Domingues Semeano, Sebastian Dullien, Camille Logeay, Ulrike Stein: Stabilisierung des Rentenniveaus: Wer verliert und wer gewinnt wirklich? Simulationsergebnisse für verschiedene Geburtsjahrgänge zum gescheiterten Rentenpaket II der Ampel-Regierung, IMK Policy Brief Nr. 186, Februar 2025.