Inflation: Preistreiber Staat

Trotz langjähriger Wirtschaftsflaute und Massenarbeitslosigkeit bleibt die Inflationsrate in der Europäischen Währungsunion hoch. Sind starre Arbeits- und Gütermärkte schuld? Nein, sagt das IMK: Staatliche Gebührenerhöhungen und Änderungen indirekter Steuern halten die Teuerungsrate über der von der Europäischen Zentralbank (EZB) tolerierten Zwei-Prozent-Marke.

Immer mehr Länder des Euroraums sind in den vergangenen Jahren durch anhaltende wirtschaftliche Stagnation und die damit einhergehende Verschlechterung ihrer Haushaltslage mit dem Stabilitäts- und Wachstumspakt in Konflikt geraten. Um nicht von der EU-Kommission mit Bußgeldern belegt zu werden, hoben sie indirekte Steuern an - zum Beispiel auf Tabak- und Mineralölprodukte, aber auch die Mehrwertsteuer. Sie erhöhten staatlich festgesetzte Preise oder strichen Subventionen.

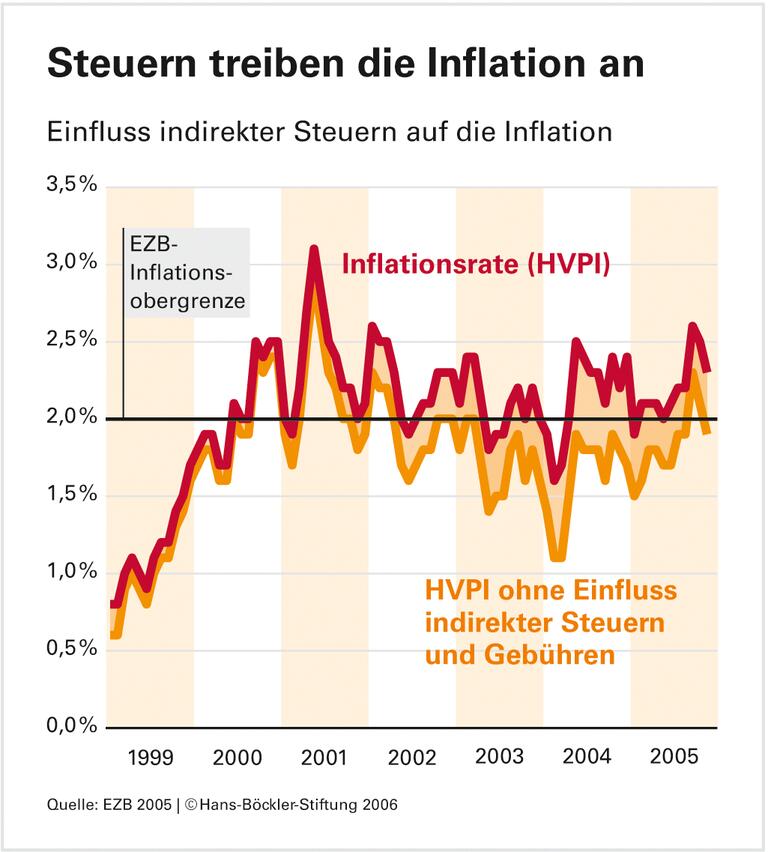

Einige Staaten, darunter auch Deutschland, taten das so eifrig, dass sich die Preissteigerungsrate insgesamt deutlich erhöhte - Ökonomen nennen dieses Phänomen "Tax Push". Wie stark der Tax Push genau ist, lässt sich schwer beziffern: Die EZB bedient sich eines Hilfsmaßes, auch existieren diverse nationale Studien. Alle Preiseffekte werden zwar nicht erfasst, doch sie vermitteln einen eindeutigen Eindruck: 2004 zum Beispiel lag die Inflationsrate im Euroraum insgesamt bei 2,1 Prozent - der Einfluss staatlicher Preispolitik betrug davon ein Drittel, also 0,7 Prozentpunkte. In Deutschland ist der Effekt noch drastischer: Lag hier die Teuerungsrate 2004 bei 1,8 Prozent, machte der Tax Push davon einen ganzen Prozentpunkt aus. Bereinigt um diese Verzerrung lag die Inflationsrate für den Euroraum in den Jahren seit 2002 fast immer unterhalb von zwei Prozent. Die EZB hätte ihre Zielmarke für Preisstabilität somit eingehalten.

Zusätzlich zu den staatlichen Einflüssen treiben auch immer höhere Energiepreise auf den Weltmärkten die Inflation in die Höhe - Preise, die die europäischen Staaten kaum beeinflussen können. Sie wirken wie eine weitere Steuererhöhung auf die Wirtschaft des Euroraums. Doch die europäische Notenbank lässt diese Verzerrungen außer Acht. Vor gut einem Monat erhöhte sie entgegen allen Warnungen die Leitzinsen. Dabei steht Europa erst am Anfang einer konjunkturellen Erholung, eine wirkliche Inflationsgefahr besteht nicht. Im Gegenteil: Sowohl die Lohnsteigerungen als auch die marktbestimmte Kerninflationsrate der Verbraucherpreise seien auf ein beunruhigend niedriges Niveau gesunken, urteilt das IMK.

Weitere Sparversuche der Mitgliedsstaaten werden die Inflation ebenfalls nicht senken. Bei einer weiteren Anhebung indirekter Steuern - wie zum Beispiel für das kommende Jahr in Deutschland geplant - wird die Inflationsrate sogar steigen, was die EZB zu noch höheren Zinsen verleiten könnte. Kredite würden teurer, so dass Konsumnachfrage und Investitionen noch weiter geschwächt werden könnten. Geld- und Fiskalpolitik würden sich damit fortwährend gegenseitig blockieren.

Als Ausweg aus diesem Dilemma empfiehlt das IMK: "Mittels grundlegender Reform wäre die EZB neben Preisstabilität auch explizit auf Wachstum und zur Kooperation mit der Wirtschafts- und Finanzpolitik zu verpflichten." Der Stabilitäts- und Wachstumspakt habe sich als "Instabilitäts- und Stagnationspakt" erwiesen. Ihn gelte es durch ein intelligentes Koordinierungsinstrument zu ersetzen, das ebenfalls auf Wachstum fokussiert ist.

-

Quelle: Böckler Impuls 01/2006

Ohne indirekte Steuern wäre die Inflation von 1999 bis 2005 niedriger gewesen. Zur Grafik

Jörg Bibow: Preistreiber Staat: Zur Inflationspersistenz im Euroraum, in: IMK Report 6/2006