Wirtschaftspolitik: Im Strudel der Deregulierung

Seit den 1970er-Jahren wandelte sich die Wirtschaft vom Real- zum Finanzkapitalismus. Das war keine zufällige Entwicklung. Der Wirtschaftsforscher Stephan Schulmeister erkennt ein Muster, nach dem Deregulierung regelmäßig Probleme schuf, die wiederum mit weiterer Deregulierung bekämpft wurden.

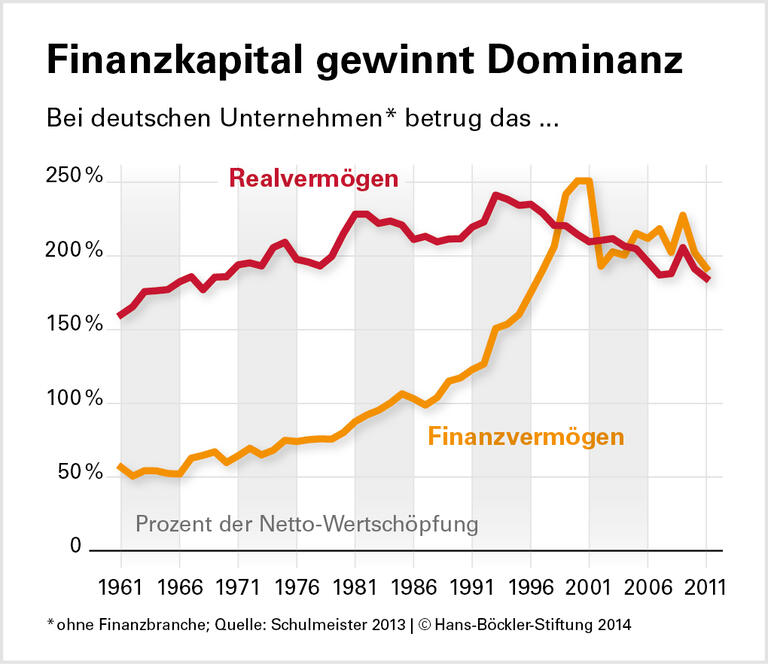

In kapitalistischen Marktwirtschaften sind unterschiedliche „Spielanordnungen“ möglich, schreibt Stephan Schulmeister vom Österreichischen Institut für Wirtschaftsforschung (WIFO). Die Phase vom Ende des Zweiten Weltkriegs bis in die 1970er-Jahre bezeichnet der Ökonom als „realkapitalistische Spielanordnung“. In dieser Konstellation richtete sich das Profitstreben der Unternehmer fast ausschließlich auf Aktivitäten in der physischen Welt, also auf Investitionen in Maschinen statt in Finanzderivate. Feste Wechselkurse, niedrige Realzinsen, stabile Rohstoffpreise und „schlummernde“ Aktienmärkte bildeten die Rahmenbedingungen. Die Konsequenz waren, so Schulmeister, hohe Wachstumsraten und anhaltende Vollbeschäftigung.

Dem realkapitalistischen Aufschwung schloss sich nach der Analyse des WIFO-Forschers der finanzkapitalistische Abschwung an: „Im Finanzkapitalismus dämpfen instabile Wechselkurse und Rohstoffpreise, über der Wachstumsrate liegende Zinssätze und boomende Aktienmärkte unternehmerische Aktivitäten in der Realwirtschaft, gleichzeitig werden Finanzspekulationen immer attraktiver.“ In dieser Konstellation gingen Wachstum und Beschäftigung zurück, die Staatsverschuldung stieg schneller. Den vorläufigen Höhepunkt dieser Entwicklung bilde die heutige europäische Beschäftigungs- und Staatsschuldenkrise, so Schulmeister.

Den langen Weg zur aktuellen Krise interpretiert der Forscher als eine Abfolge politischer Entscheidungen zum Abbau von Regulierungen zugunsten der Finanzwirtschaft. In der realen Wirtschaft entstanden dadurch Krisen – deren Lösung weitere Deregulierungen bringen sollten, so Schulmeister. Er nennt dies den „neoliberalen Wechselschritt“. Zentrale Stationen dieser Entwicklung:

Auf die Freigabe der zuvor festgeschriebenen Wechselkurse Anfang der 1970er-Jahre folgte ein massiver Wertverlust des US-Dollars, worauf die OPEC-Länder mit höheren Ölpreisen reagierten, was wiederum Rezessionen mit zunehmender Arbeitslosigkeit und starken Preissteigerungen auslöste. Um die Inflation zu stoppen, setzten die Notenbanken auf Hochzinspolitik – in Europa lagen die Realzinsen seither fast durchgängig über der Wachstumsrate der Wirtschaftsleistung. Dadurch verschlechterte sich die Situation der produzierenden Wirtschaft, während Finanzanlagen attraktiver wurden.

Mit der Deregulierung der Finanzmärkte und dem Aufkommen neuer Derivatemärkte in den 1980er-Jahren verlor die Realkapitalbildung gegenüber dem Finanzsektor weiter an Boden. Arbeitslosigkeit und Staatsverschuldung stiegen. Die politische Konsequenz: Die Staaten sollten sparen, besonders im Sozialbereich. Anfang der 1990er-Jahre fand diese Überzeugung in den Maastricht-Kriterien Ausdruck. Inzwischen ist der sogenannte Fiskalpakt hinzugekommen.

Boomende Finanzmärkte und geschwächte Sozialstaaten erhöhten die Ungleichheit und dämpften die Konsumnachfrage, so Schulmeister. Die Beschäftigung stagnierte weiter. Zum Abbau der Arbeitslosigkeit wurden nun die Arbeitsmärkte dereguliert und die Entstehung prekärer Jobs gefördert oder zugelassen.

Die Sozialkürzungen, etwa bei den staatlichen Rentensystemen, lieferten die Begründung für den Aufruf zu individueller Eigenvorsorge. Das spülte weitere Finanzmittel an die Börsen – wo institutionelle Anleger nach Schulmeisters Analysen systematisch im Vorteil gegenüber Kleinanlegern sind.

Die Expansion des Finanzsektors ließ dessen wichtigste Spieler so groß werden, dass sie bei drohender Insolvenz mit Steuermitteln gerettet werden müssen. Im Vertrauen darauf würden die „Finanzalchimisten“ die „selbstreferentielle Geldvermehrung“ noch intensivieren – unter anderem mit billigem Geld, das die Notenbanken eigentlich zur Stützung der Realwirtschaft zur Verfügung stellen.

„Die neoliberalen Ökonomen und Politiker“ würden, so Schulmeister, zur Bewältigung der Krise dennoch weiter jene Therapien einfordern, „die Teil der Krankheit sind: Senkung der Staatsausgaben, umfassende Privatisierung, Schonung der Finanzvermögen, keine Erhöhung des Spitzensteuersatzes oder sonstiger Beiträge der Bestverdiener“. Zwar rechnet der Forscher damit, dass sich die Entscheidungsträger in Zukunft auch wieder anderer Konzepte besinnen werden; etwa wenn der aktuelle Aktienboom zusammenbricht und erneut offenbar wird, dass die vermeintlichen Vermögenszuwächse fiktiv waren. Allerdings dürfte der Lernprozess dauern: „Die Geister, die man vor mehr als 40 Jahren gerufen hatte, wird man so schnell nicht wieder los.“

Quelle: Böckler Impuls 02/2014

Stephan Schulmeister: Realkapitalismus und Finanzkapitalismus – zwei „Spielanordnungen“ und zwei Phasen des „langen Zyklus“, in: Jürgen Kromphardt (Hrsg.): Weiterentwicklung der Keynes’schen Theorie und empirische Analysen, Marburg 2013.