Finanzmarkt: Shareholder Value behindert Wachstum

Zahlreiche Reformen im deutschen Finanzsektor sollten Unternehmen die Finanzierung von Investitionen erleichtern und damit mehr Wachstum bringen. Funktioniert hat das bisher nicht, zeigt eine Analyse des IMK.

Seit Beginn der 90er-Jahre bewirken immer neue Gesetze und Gesetzesänderungen eines: die Auflösung der "Deutschland AG", also der engen Verflechtung von einheimischen Banken, Versicherungen und Industriekonzernen. Ziel war und ist, die Finanzierungsmöglichkeiten für deutsche Unternehmen zu verbessern. "Gesamtwirtschaftlich hätten diese Veränderungen zu einer Stärkung der realen Investitionstätigkeit und zu einer Verbesserung des mittelfristigen Wachstumstrends beitragen müssen", schreiben IMK-Forscher Eckhard Hein und Till van Treeck. Dies sei jedoch bisher nicht erkennbar.

Die Entwicklung im Einzelnen:

Nach einem kurzen Aufschwung am Ende der 90er brach die deutsche Wirtschaft im Zuge der weltweiten Flaute 2000 und 2001 besonders stark ein und erholte sich danach nur sehr langsam. In so unterschiedlichen Ländern wie Großbritannien, Schweden und den USA zog die Konjunktur viel schneller wieder an. Hierzulande kam der Aufschwung erst 2006, nach fünf Jahren Stagnation. Jetzt bedrohen unter anderem die Finanzmarktturbulenzen in den USA die weitere Entwicklung.

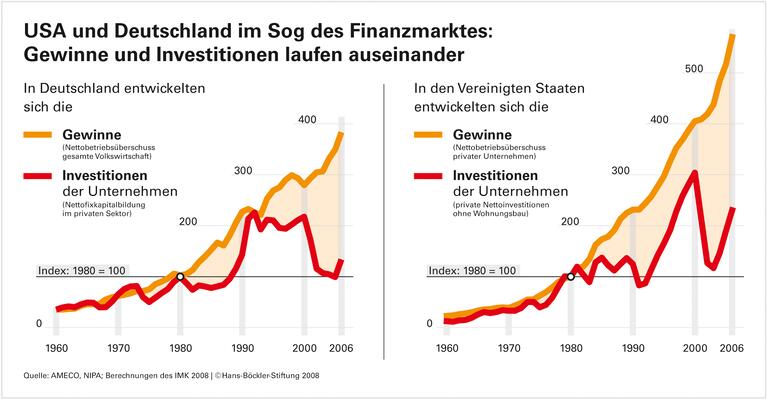

Warum haben die Reformen am Kapitalmarkt nicht mehr Wachstum gebracht? Um das herauszufinden, verglichen die Ökonomen die deutsche Investitionsentwicklung mit der in den USA. Denn dort dominiert schon seit Beginn der 80er eine verstärkte Finanzmarktorientierung. Sowohl für die USA als auch für Deutschland unterscheiden die Autoren in Sachen Investitionsdynamik zwei Perioden:

1. Gewinne und Investitionen laufen parallel. In den frühen 60er- bis frühen 80er-Jahren entwickelten sich Gewinne und Investitionen in beiden Ländern in etwa im Gleichschritt. Die Aktienkurse stiegen jedoch nur schwach.

2. Gewinne wachsen stärker als Investitionen. Seit den frühen 80ern haben sich die Aktienkurse der wichtigsten Unternehmen zu beiden Seiten des Atlantiks mehr als verzehnfacht. Zugleich entwickelten sich die Investitionen in beiden Ländern weitaus weniger dynamisch als die Gewinne. Unterbrechen konnte diese Auseinanderentwicklung in Deutschland nur der Vereinigungs-Boom Anfang der 90er, in den USA der New-Economy-Boom Ende der 90er-Jahre.

Es scheint also wenig dafür zu sprechen, dass die Finanzmarktliberalisierung in den USA dort zu einer besseren Investitionsentwicklung geführt hat, schreiben die Autoren. Auch in Deutschland habe sich die Schere zwischen Investitionen und Gewinnen nach Einsetzen der Reformen in den 90ern eher noch weiter auseinanderentwickelt.

Die Erklärung: Lange Zeit gingen viele Wissenschaftler davon aus, dass eine stärkere Beachtung des Aktienkurses eines Unternehmens - die so genannte Shareholder-Value-Orientierung - Manager dazu bringe, das ihnen anvertraute Kapital möglichst effizient einzusetzen. Gesamtwirtschaftlich würde die Ersparnis produktiver verwendet. Es gäbe mehr Investitionen und mehr Wachstum. Eine Finanzmarktorientierung birgt jedoch auch Risiken. Denn wenn die Einkünfte von Unternehmenslenkern an den Aktienkurs gekoppelt sind, haben Manager ein Interesse daran, diesen kurzfristig in die Höhe zu treiben - zum Beispiel, indem sie Aktien zurückkaufen und damit das Angebot verknappen. Nun fehlt ihnen jedoch das Geld, um neue Maschinen und Anlagen zu kaufen. Die Produktionsmöglichkeiten und der technische Fortschritt des Unternehmens leiden. Langfristig verschlechtern sich also die Wachstumsaussichten. Im Extremfall kann es sogar dazu kommen, dass Bilanzen gefälscht werden - wie bei den US-Unternehmen WorldCom und Enron.

Da Aktionäre sich bei ihren Anlageentscheidungen in der Regel an kurzfristigen Kennzahlen orientieren, tragen auch sie dazu bei, dass Manager langfristig wertsteigernde Investitionen unterlassen, wenn diese zunächst die Bilanzen belasten. Eine verstärkte Gewinnausschüttung, etwa über Dividendenzahlung, freut ebenfalls die Aktionäre, schmälert aber die Finanzierungsmöglichkeiten des Unternehmens.

Auch frühere Befürworter des Shareholder-Value-Prinzips sehen inzwischen die Gefahren einer "obsessiven Kurzfristorientierung", stellen die IMK-Forscher fest. So warnt der US-Ökonom Alfred Rappaport, einer der Entwickler des Shareholder-Value-Ansatzes, inzwischen vor der "größtmöglichen Behinderung von guter Unternehmensführung und langfristiger Wertschöpfung". Eine Reihe empirischer Arbeiten bestätige solche negativen Einschätzungen.

Anders als in den USA lässt sich in Deutschland kein Anstieg der Gewinnausschüttungen feststellen. Bislang habe dieser Aspekt der Shareholder-Value-Orientierung die Investionsmöglichkeiten der Unternehmen also nicht negativ beeinflusst, so Hein und van Treeck. Allerdings kaufen auch deutsche Unternehmen seit Ende der 90er zunehmend eigene Aktien zurück. Dies kann kurzfristig den Aktienkurs erhöhen, verringert aber auch die Finanzierungsmittel des Unternehmens. Gleichzeitig treten in beiden Staaten Industrieunternehmen vermehrt als Kreditgeber auf.

In den USA haben steigende Aktienkurse und später steigende Immobilienpreise dazu beigetragen, dass sich der Privatkonsum zu einer Stütze der Wirtschaft entwickelt hat. Die US-Bürger fühlen sich reicher und sind daher bereit, mehr zu konsumieren und sich hierfür zu verschulden. Die Sparquote - insbesondere der reichen Haushalte - geht entsprechend zurück. Die Risiken dieser Entwicklung veranschaulicht die Krise auf dem Markt für zweitklassige Immobilienkredite: Nachdem sich zunehmend auch ärmere Haushalte immer weiter verschulden konnten, führen sinkende Vermögenswerte zu gravierenden finanziellen Problemen - für die US-Bürger und die kreditgebenden Finanzdienstleister.

Die Deutschen haben ihre steigenden Kapitaleinkünfte lieber weiter auf die hohe Kante gelegt. "Insbesondere die Sparquote der einkommensstärksten und vermögenden Haushalte weist ein deutlich höheres Niveau auf als in den USA", so die IMK-Forscher. Hierzulande verunsichern die Arbeitsmarkt- und Rentenreformen die privaten Haushalte. Die Umverteilung von den Arbeits- zu den Kapitaleinkommen schmälert zudem die Konsumneigung.

Die schwache Binnennachfrage ging in Deutschland mit hohen Exportüberschüssen und so mit Kapitalexporten an das Ausland einher: "Während in Deutschland die Anlagemöglichkeiten angesichts der binnenwirtschaftlichen Wachstumsschwäche begrenzt waren, boten sich in Ländern mit kräftigerer Binnennachfrage und noch stärker differenzierten Finanzmärkten wie den USA eine Vielzahl scheinbar lukrativer Anlageoptionen", so die Autoren. Das erkläre auch die massive Beteiligung deutscher Banken an der Finanzierung von US-Hypothekenkrediten in jüngster Zeit. Die Forscher befürchten eine verstärkte Gefährdung der Finanzmarktentwicklung Deutschlands durch Finanzkrisen im Ausland. Um die Bereitschaft der Unternehmen zu Investitionen zu fördern, schlagen sie vor:

=> Stärkere Beschränkung von Aktienrückkäufen. Diese seien besonders dann ein Problem, wenn Manager über Rückkäufe den Wert von Aktienoptionen nach oben treiben könnten.

=> Koppelung der Aktionärsrechte an die Haltedauer ihrer Aktien. Denn wenn Aktionäre erst ab einer bestimmten Haltedauer Mitspracherechte erhielten, hätten sie ein stärkeres Interesse an der langfristigen Unternehmensentwicklung.

=> Wiedereinführung einer Börsenumsatzsteuer und einer angemessenen Steuer auf Veräußerungsgewinne bei Kapitalgesellschaften. Auch diese könnten die Kurzfristorientierung von Management und Kapitalgebern dämpfen.

=> Schärfere Vorschriften für die Eigenkapitalunterlegung von Banken, Hinterlegung von Mindestreserven auf Finanzaktiva bei der Zentralbank für alle Unternehmen der Finanzbranche. Letztere könnten so gestaltet werden, dass sie spekulative Übertreibungen verhindern helfen; zum Beispiel über hohe Reservesätze auf Immobilienkredite dann, wenn eine Immobilienpreisblase droht.

=> Stärkere Regulierung von Private-Equity- und Hedge-Fonds. Auch nicht börsennotierte Unternehmen laufen Gefahr, von diesen Fonds übernommen zu werden. Das verstärkt bei den potenziellen Übernahmekandidaten den Anreiz, kurzfristige Renditeziele über langfristige Investitionsnotwendigkeiten zu stellen.

-

Quelle: Böckler Impuls 01/2008

Seit den frühen 80ern entwickelten sich die Investitionen in Deutschland und den USA weitaus weniger dynamisch als die Gewinne. Zur Grafik

Eckhard Hein, Till van Treeck: Finanzmarktorientierung - ein Investitions- und Wachstumshemmnis? (pdf), IMK Report Nr. 26 Januar 2008